最近では、車を購入する際に、残価設定ローンをオススメされる事が増えてきました!

各自動車メーカーが勧めているプランですが、正しく知っておかないと、後から「損をしていた!」なんて気付いてしまう事になるかも!

ここでは、そんな残価設定ローンについてまとめてみました!

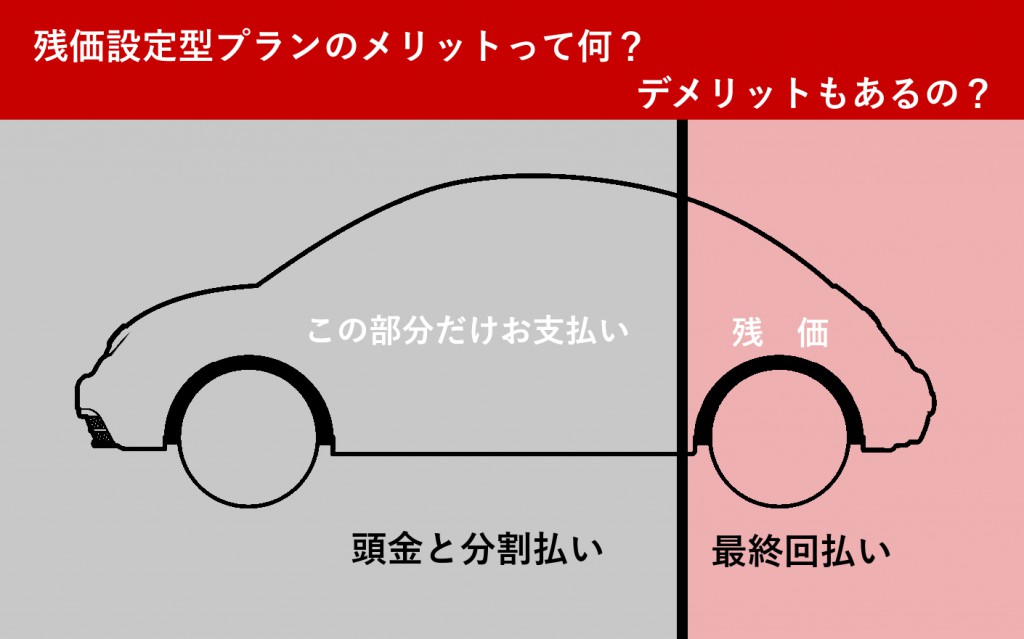

そもそも残価設定ローンとはなんでしょう!?

「残価設定ローン」とは、新車の3~5年後の下取り価格を割り引いてローンを支払うというプランで、「月々の返済額が抑えられる!」という触れ込みで、各メーカーがすすめているプランなのです。

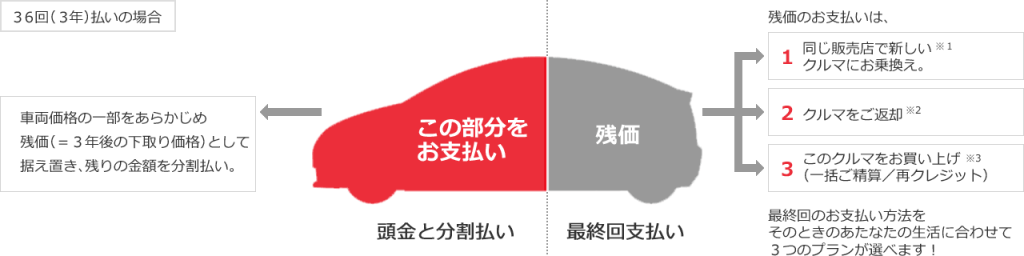

例えばトヨタの残価設定プラン「3年分」の算出例では・・・

現金販売価1,800,000円(消費税込み)の車両を仮定

3年(36回)払い 購入時の支払額(頭金)300,000円、ボーナス月(1月・8月)支払い額147,000円の場合、初回支払い額 9,580円、月々の支払い額(2回目以降)8,600円×28回、ボーナス支払い額147,000円×6回、最終回支払額(36回目)同じ販売店で、① 新車に乗換え:0円、② 車を返却:0円、③ 車をそのまま買い上げ:630,000円(一括精算で購入の場合)という算出になります。

最終回の支払い方法を、その時のユーザーの生活に合わせて3つのプランを選べるのがポイントですね!

これだけは押さえておきたい!残価設定ローンのデメリット

残価設定ローンの説明だけ聞くと「こんな都合のいい購入方法があるのか」と思ってしまうところですが、やはりデメリットもあるようです。

「新車に乗り換え」「車を返却」については、車を手放すので残価を支払う必要がないのですが、ローンの終了時に規定の走行距離以上に走っていた場合、オーバーした距離分の追加金を支払う必要があります。

また、残価をもう一度ローンで支払う「残価を支払って購入」ということになった場合は、当然その分の金利を支払わなければならないのです。

各メーカーがこの「残価設定ローン」を販売促進の一つとして推進しているようですが、きちんと説明を聞いてデメリットも理解した上で利用しないと、後からトラブルになりかねないので注意が必要なのです。

どんな人が残価設定ローンを利用すればスマートなのか?

残価設定ローンは、こんな人にお勧めのプランと言えます。

- 3年や5年で新しい車に買い替えをする人

※ 下取り価格分を払う必要がないので、その分お得です。 - 設定距離ギリギリまでの走行距離を乗る人

- 低予算でランクの高いの車に乗ってみたい人

- 頭金の用意が困難な人

以上に当てはまる人は、残価設定ローンを利用するとスマートに車が購入できる事でしょう。

まとめ

以上のように、3年や5年で新しい車に買い替えをする人や、低予算でランクの高い車に乗ってみたい人には、ぜひ上手に利用して頂きたいのが「残価設定ローン」です。

ただし、走行距離以上に走ってしまうと、オーバーした追加金を支払うデメリットがあったりなどと、注意すべきポイントもあります。

一人一人が、どのように車と関わるのかによって、賢く選びたいものですね!

コメント